"合同里写了月息2%的违约金,法院会支持吗?""拖欠货款被索赔高额利息,到底合不合法?"2025年8月,最高人民法院通过一起典型案例明确:商业合同中的违约金≠民间借贷利息,二者适用完全不同的法律规则!

本文将用最直白的语言解析:

为什么商业合同可以约定更高违约金?

法院判断违约金是否过高的3个标准

企业签合同时必知的"避坑指南"

一、典型案例:月息2%的违约金为何被支持?

某服装厂向贸易公司供货后,对方拖欠货款并签下《欠条》,约定:

✅ 逾期付款按月息2%计算违约金(年化24%)

✅ 拖欠2年后被起诉

贸易公司抗辩:

❌ 违约金应按民间借贷利率上限(LPR4倍,约年化14%)计算

❌ 月息2%过高,应调减

最高法一锤定音:

商业合同违约金不适用借贷利率规定

月息2%未超出合理范围

驳回贸易公司再审申请[^典型案例.docx]

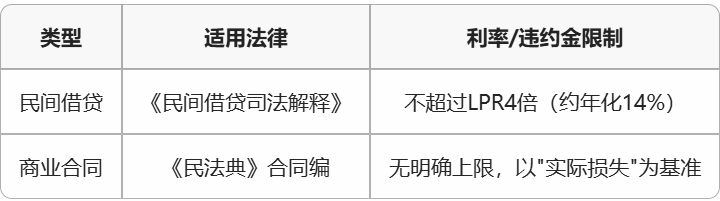

二、商业合同VS民间借贷:3大核心区别

1. 法律适用不同

2. 举证责任不同

民间借贷:出借人需证明利率约定合法

商业合同:主张违约金过高的一方需举证

3. 司法态度不同

借贷:严格限制高利率

商业:尊重意思自治,除非"明显不公平"

三、法院判断违约金高低的3把尺子

1. 实际损失基准

包括:资金占用利息、追款费用、商誉损失等

案例:某设备采购案中,法院支持日万分之五违约金(年化18%),因买方违约导致卖方生产线停工[^典型案例.docx]

2. 合同履行程度

已履行90%合同vs仅履行10%,违约金裁量不同

3. 行业惯例

建材、纺织等行业账期长,违约金标准普遍较高

四、企业签合同必知的4个"保命条款"

1. 明确违约金计算方式

错误写法:"按银行利息计算"(太模糊)

正确写法:"按未付款金额的日万分之五/月利率2%计算"

2. 分阶段递增条款

例:逾期1个月内按0.05%/日,超1个月后按0.1%/日

3. 维权成本转嫁

"违约方承担律师费、差旅费等追偿费用"

4. 担保条款

法定代表人/实控人个人连带责任

五、遇到"天价违约金"如何自救?

1. 企业应对指南

立即履约:部分履行可降低违约金比例

举证损失不对等:如证明对方实际损失仅为违约金10%

主张情势变更:如疫情导致短期资金困难

2. 诉讼策略

申请法院调减违约金(需在答辩期内提出)

提供同期银行贷款利率作为参照

商业交易中的违约金是"双刃剑"——合理约定能督促履约,过度苛责可能显失公平。最高法的态度很明确:尊重商业主体的意思自治,但绝不纵容恃强凌弱。

最后提醒:

债权人:别把违约金当盈利工具,重点在督促履约

债务人:遇到不合理条款,签约前务必争取修改